Lettre d'information n°95

LETTRE D'INFORMATION

ASSOCIATION COOPERATIVE FINANCIERE DES FONCTIONNAIRES INTERNATIONAUX

N° 95 / Décembre 2024

All I want for Christmas is…

Le Père Noël est de retour pour parcourir le monde avec son traîneau à propulsion écologique.

En attendant sa venue, avec dans sa hotte nos rêves et aspirations, nous explorerons dans cette lettre d'information l'impact de l'élection de Donald Trump sur les taux d'intérêt et comment ses politiques économiques influencent les attentes du marché.

Nous aborderons également l'importance de la diversification financière dans les stratégies d'investissement et partagerons le résultat de la récente vente de parts ordinaires de l'AMFIE qui révèle un fort intérêt de la part de nos sociétaires et pose les bases de la prochaine phase de croissance de l’Association. Enfin nous reviendrons sur les avantages de notre carte Capitol Gold.

Nous vous souhaitons à tous de merveilleux moments de bonheur en famille.

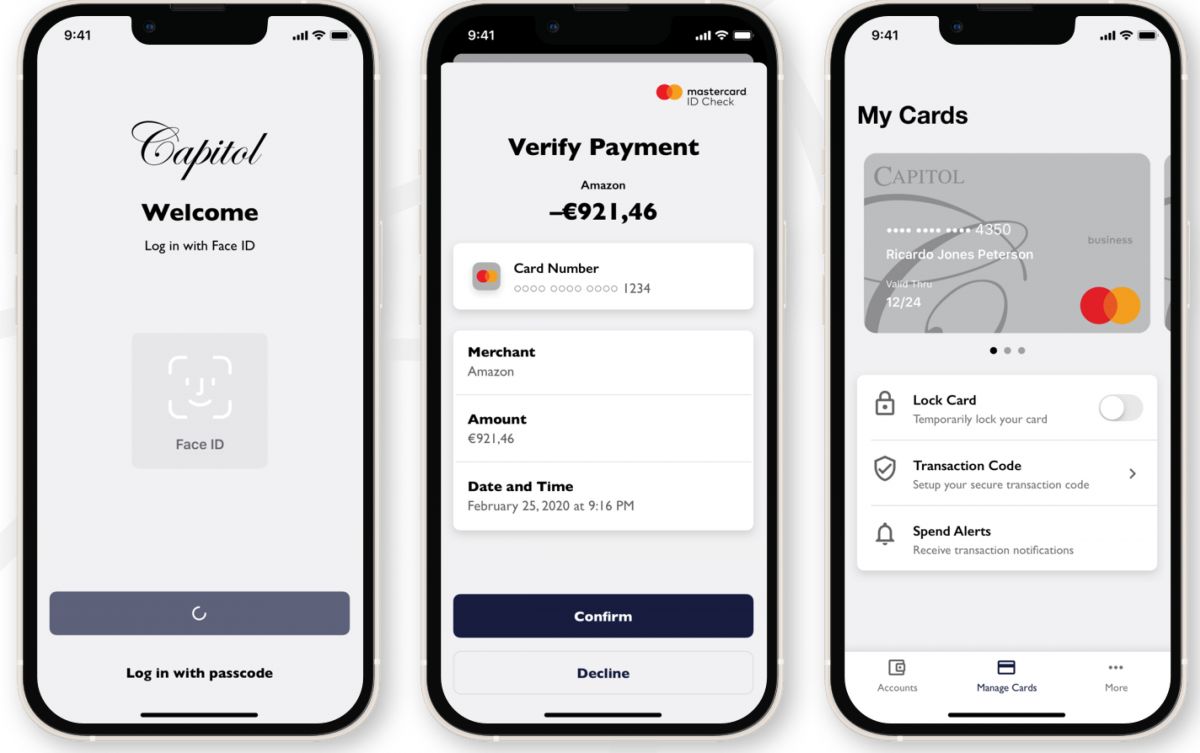

Détenteur d’une carte BIL, il est temps de passer à la carte Capitol Gold

Pourquoi passer à la Carte Capitol ? Une solution simple, économique et performante !

Si vous êtes titulaire d'une carte BIL, il est peut-être temps de découvrir tout ce que la carte Capitol peut vous offrir. Voici pourquoi la carte Capitol est une solution idéale pour gérer vos paiements au quotidien.

1. Des coûts réduits : faites des économies dès maintenant

Une carte Gold à moitié prix ! L’AMFIE prend en charge presque la moitié de la cotisation annuelle, la carte ne vous revient donc qu’à 55€/an. Cette nouvelle solution vous permet de réduire vos frais tout en profitant de services modernes et optimisés.

2. Une application performante pour simplifier vos transactions

Avec la carte Capitol, gérer vos paiements devient un jeu d'enfant grâce à une application dédiée :

- Transactions en ligne facilitées : Réalisez vos achats en toute tranquillité.

- Suivi des dépenses en temps réel : Accédez instantanément à vos opérations pour garder un œil sur votre budget.

- Gestion autonome des limites : Augmentez ou diminuez votre plafond mensuel en quelques clics.

- Blocage instantané de la carte : En cas de perte ou de vol, bloquez votre carte directement depuis l'application.

3. Une transition rapide et sans effort

Changer pour la carte Capitol est simple et rapide :

- Remplissez un formulaire en ligne.

- Envoyez-le par e-mail à operations@amfie.org

- Recevez votre nouvelle carte en une semaine environ (Les délais postaux peuvent varier en fonction de votre lieu de réception).

Dès réception, nous nous occupons de l'annulation de votre carte BIL. Pas d’interruption de service : vous ne serez jamais sans carte bancaire !

Profitez des avantages de la carte Capitol et contactez-nous aujourd’hui pour entamer la transition et faire un pas vers une gestion simplifiée de vos finances. La carte Capitol : moins chère, plus pratique, plus performante.

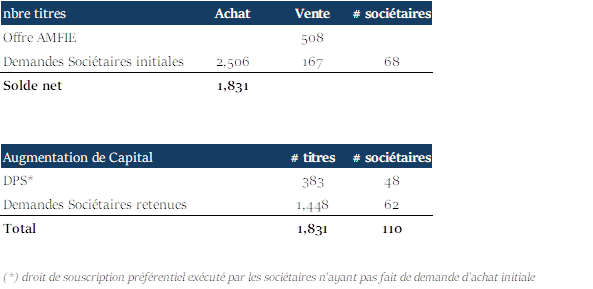

Résultat de la vente de parts

Notre marché annuel a été très dynamique avec une demande supérieure à l'offre de 1,831 titres. L'augmentation de capital réalisée a ainsi permis de doter la réserve de l'association de plus de 160.000€. Il est également à noter que près de 31% des parts ont été acquis par exercice des droits préférentiels de souscription.

Nous vous remercions de la confiance que vous avez tous témoignée à l'AMFIE ainsi qu'à ses équipes.

Gestion de patrimoine intelligente pour les débutants

Les avantages de la diversification de vos actifs au-delà des comptes d’épargne et des dépôts à terme

Pour beaucoup d’entre nous, épargner de l’argent signifie une chose : le placer sur un compte d’épargne ou peut-être sur un dépôt à terme. Après tout, ces types de comptes offrent une stabilité et un accès facile à nos fonds, ce qui en fait un choix sûr. Cependant, dans le monde financier d’aujourd’hui, s’en tenir uniquement aux comptes d’épargne et aux dépôts à terme n’est peut-être pas la meilleure façon de faire fructifier votre patrimoine à long terme. Si vous cherchez à faire travailler votre argent plus dur pour vous, il est peut-être temps d’envisager d’autres options, comme investir une partie de votre portefeuille dans des actions et des obligations.

Cet article explique pourquoi placer tout votre argent dans des instruments d’épargne traditionnels peut limiter votre croissance financière et comment l’introduction d’actions et d’obligations, souvent par le biais de fonds d’investissement, peut améliorer votre avenir financier.

Pourquoi compter uniquement sur les comptes d’épargne peut vous freiner

Les comptes d’épargne et les dépôts à terme sont excellents pour la sécurité, mais moins idéaux pour la croissance. Voici pourquoi :

1. Faibles rendements : les comptes d’épargne et les dépôts à terme offrent des taux d’intérêt qui, bien que stables, ont tendance à être bas, souvent inférieurs au taux d’inflation. L’inflation est la hausse progressive des prix au fil du temps, et si votre compte d’épargne paie moins d’intérêts que le taux d’inflation, le pouvoir d’achat réel de votre argent peut diminuer. En d’autres termes, vous pourriez en fait perdre de l’argent à long terme.

2. Manque de potentiel de croissance : ces comptes sont conçus pour la sécurité, pas pour la croissance. Bien qu’ils offrent un faible risque, ils offrent également de faibles rendements. En revanche, les marchés boursiers et obligataires ont historiquement offert des rendements plus élevés au fil du temps, bien qu’ils connaissent des hauts et des bas en cours de route.

3. Occasions manquées de diversification : les comptes d’épargne et les dépôts à terme ne sont qu’un type d’outil financier. Un portefeuille bien équilibré (un mélange de différents investissements) peut offrir plus de stabilité et de croissance en répartissant votre risque sur plusieurs actifs, tels que les actions, les obligations et les liquidités.

Exploration des actions et des obligations : les moteurs de croissance de votre portefeuille

Pour équilibrer sécurité et croissance, il est judicieux d’envisager d’ajouter des actions et des obligations à votre portefeuille d’investissement. Voici un bref aperçu de ce qu’elles sont et pourquoi elles valent la peine d’être incluses :

1. Actions : lorsque vous investissez dans des actions, vous achetez une petite part d’une entreprise. À mesure que l’entreprise grandit et réalise des bénéfices, la valeur de votre action peut augmenter et vous pouvez recevoir des dividendes (une partie des bénéfices de l’entreprise). Les actions peuvent être volatiles, ce qui signifie que leurs prix peuvent monter et descendre, mais elles offrent également le potentiel d’une croissance significative à long terme.

2. Obligations : les obligations sont une forme de prêt. Lorsque vous achetez une obligation, vous prêtez essentiellement de l’argent à une entreprise ou à un gouvernement, et en retour, vous recevez des paiements d’intérêts réguliers jusqu’à ce que l’obligation « arrive à échéance » (finisse). Les obligations sont généralement plus stables que les actions, mais offrent généralement des rendements inférieurs. Elles constituent un investissement « plus sûr » par rapport aux actions, ce qui contribue à équilibrer les risques.

Le pouvoir des fonds d’investissement : un moyen plus simple de diversifier

Pour les nouveaux venus dans le monde de l’investissement, naviguer sur les marchés boursiers et obligataires peut sembler complexe. C’est là que les fonds d’investissement sont utiles.

Les fonds d’investissement regroupent l’argent de nombreux investisseurs pour investir dans un mélange diversifié d’actions, d’obligations ou des deux. Voici pourquoi ils constituent un bon choix pour les investisseurs débutants comme pour les investisseurs chevronnés :

1. Diversification instantanée : lorsque vous achetez des actions dans un fonds d’investissement, vous achetez une petite partie d’une variété d’investissements. Cette diversification intégrée peut réduire votre risque car elle répartit votre argent sur plusieurs sociétés, secteurs ou émetteurs d’obligations. Si une action ou une obligation affiche une mauvaise performance, elle est équilibrée par d’autres qui peuvent être plus performantes.

2. Gestion professionnelle : la plupart des fonds d’investissement sont gérés par des experts financiers qui prennent des décisions d’investissement en votre nom. Ils analysent les tendances du marché, sélectionnent les actions et les obligations et ajustent les avoirs du fonds pour les aligner sur les objectifs du fonds. Cette supervision professionnelle peut rendre l’investissement plus facile et potentiellement plus rentable que le choix d’actions ou d’obligations individuelles par vous-même.

3. Options flexibles : les fonds d’investissement sont disponibles sous de nombreuses formes, chacune avec des niveaux de risque et de rendement différents. Certains fonds se concentrent sur les actions pour la croissance, d’autres sur les obligations pour la stabilité, et certains sont des fonds équilibrés qui incluent un mélange des deux. Cette flexibilité signifie que vous pouvez choisir un fonds qui correspond à votre niveau de confort et à vos objectifs financiers.

Trouver le bon équilibre pour vous

Pour la plupart des gens, un portefeuille équilibré comprend un mélange d’épargne, d’obligations et d’actions. Voici une façon simple d’y penser :

- Épargne : idéale pour les urgences et les objectifs à court terme (comme les vacances ou les gros achats dans les prochaines années).

- Obligations : généralement utilisées pour fournir un revenu stable et réduire le risque global. Elles sont moins volatiles que les actions, mais offrent de meilleurs rendements qu’un compte d’épargne.

- Actions : idéales pour la croissance à long terme. Les actions peuvent monter et descendre, mais historiquement, elles ont tendance à bien performer sur le long terme. Les périodes de baisse des taux d’intérêt sont généralement positives pour les marchés boursiers.

Alors, comment décider de ce qui vous convient le mieux ? Cela dépend principalement de vos objectifs financiers et de votre tolérance au risque. Les jeunes investisseurs peuvent se tourner davantage vers les actions pour la croissance, tandis que ceux qui sont plus proches de la retraite peuvent préférer les obligations pour la stabilité.

Réflexions finales : commencez petit et progressez en toute confiance

Investir dans des actions et des obligations par le biais de fonds ne nécessite pas une somme initiale énorme. De nombreux fonds vous permettent de commencer avec un petit investissement, AMFUND par exemple est possible avec seulement 50 EUR, ce qui le rend accesssible à tous. En augmentant progressivement vos investissements et en réévaluant votre portefeuille au fur et à mesure que votre vie change, vous pouvez construire un avenir financier solide.

Les comptes d’épargne et les dépôts à terme offrent une sécurité, mais en vous diversifiant dans les actions et les obligations par le biais de fonds d’investissement, vous ouvrez la porte à une plus grande croissance potentielle. Procédez étape par étape et regardez votre argent croître au-delà des limites d’un compte d’épargne traditionnel.

credit photo @conttonbro

Remarque : tous les investissements comportent certains risques, il est donc essentiel de faire vos recherches pour comprendre quels investissements sont les mieux adaptés à votre parcours financier. AMFIE n’est pas autorisé à fournir des conseils, mais si vous souhaitez des informations générales sur les marchés et le fonctionnement des produits financiers en général, vous pouvez nous contacter.

Source : Morningstar Direct *Performances selon la méthode BVI. Les performances passées ne sont pas une garantie des résultats futurs. La valeur des investissements est soumise à la fluctuation des prix.

Les taux du 4e trimestre 2024

Le Conseil d'administration a décidé des taux sur les rendements de l'AMFIE sur les comptes d'épargne, des comptes d'épargne 0/18 et des dépôts à terme.

Présidence Trump 2 : quelles conséquences pour la fonction publique internationale ?

Un second mandat Trump : quelles implications pour la fonction publique internationale ?

Le retour de Donald Trump à la présidence des États-Unis suscite de nombreuses interrogations concernant l’avenir des organisations internationales et de leurs collaborateurs, qu’ils soient fonctionnaires ou consultants. Ce contexte pourrait également s'accompagner de changements économiques significatifs que les fonctionnaires internationaux devront anticiper dans leur stratégie patrimoniale.

credit photo Carlos Herrero

Des répercussions possibles sur les organisations internationales

Lors de son premier mandat, Donald Trump avait exprimé des critiques envers certaines organisations internationales, appelant à des réformes. Ces critiques s’étaient traduites par des décisions telles que le retrait des États-Unis du Conseil des droits de l’homme de l’ONU, de l’UNESCO et de l’OMS, bien que ces mesures aient ensuite été annulées par Joe Biden. De plus, des retards de contributions financières et des réductions ou suspensions de financements pour des agences spécifiques, comme l’UNRWA et le FNUAP, avaient également été observés.

Donald Trump avait également proposé une réduction de 30 % du financement américain à l’ONU, une mesure bloquée à l’époque par le Congrès. Toutefois, si un second mandat devait coïncider avec une majorité parlementaire alignée, des changements budgétaires pourraient être facilités. Ces éventuelles évolutions pourraient modifier le financement et le fonctionnement des organisations internationales. En parallèle, certains observateurs estiment que d’autres acteurs internationaux pourraient ajuster leur contribution pour compenser d'éventuels retraits américains.

Des orientations économiques susceptibles d’influencer les marchés

Sur le plan économique, le second mandat de Donald Trump pourrait s’inscrire dans une continuité de la doctrine "America First". Des mesures telles que l’augmentation des taxes douanières sur certains produits européens et asiatiques pourraient accélérer la réindustrialisation aux États-Unis, amorcée sous l’administration Biden, ainsi que le développement de stratégies de "friend-shoring" au Mexique pour diversifier les chaînes d'approvisionnement.

Dans le domaine de la transition écologique, un ralentissement des initiatives pourrait être envisagé, au profit de secteurs comme les industries extractives, le New Space, la technologie, la robotique, l’intelligence artificielle ou encore les crypto-actifs. Concernant la politique monétaire, les relations entre Donald Trump et la Réserve fédérale (FED) pourraient rester complexes. Bien que la FED soit indépendante, des divergences sur le rythme des baisses de taux d’intérêt pourraient influencer indirectement la politique économique globale.

RETROUVEZ TOUS LES SUJETS SUR

https://www.amfie.org/fr/amfie-academy

ASSOCIATION COOPÉRATIVE FINANCIÈRE DES FONCTIONNAIRES INTERNATIONAUX

25A Boulevard Royal - L-2449 Luxembourg